Voor supercarcollecties bestaan verschillende financieringsopties, van traditionele autoleningen tot gespecialiseerde verzamelaarsfinanciering. Je kunt kiezen uit operational lease, financial lease, privatebankingoplossingen of directe aankoop via een lening. Elke optie heeft specifieke voor- en nadelen die afhangen van je financiële situatie, fiscale positie en collectiedoelstellingen.

Wat zijn de verschillende financieringsopties voor supercars?

Je hebt vijf hoofdopties voor supercarfinanciering: traditionele autoleningen, operational lease, financial lease, privatebankingoplossingen en gespecialiseerde verzamelaarsfinanciering. Elke optie heeft verschillende rentetarieven, eigendomsstructuren en een eigen mate van flexibiliteit voor het opbouwen van een collectie.

Traditionele autoleningen werken zoals gewone autokredieten, maar met hogere bedragen en strengere voorwaarden. Je wordt direct eigenaar van het voertuig en kunt het gebruiken als onderpand voor toekomstige financiering. De rente ligt meestal hoger dan bij gewone auto’s vanwege het luxekarakter.

Bij operational lease betaal je een maandelijks bedrag voor gebruik zonder eigendom. Dit biedt flexibiliteit om regelmatig te wisselen van voertuig, maar je bouwt geen eigen vermogen op. Voor ondernemers kan dit fiscaal aantrekkelijk zijn door de aftrekbaarheid van de kosten.

Financial lease combineert voordelen van beide: je betaalt maandelijks, maar wordt uiteindelijk eigenaar via een slotbetaling. Dit werkt goed voor de aankoop van exclusieve auto’s waarbij je het voertuig wilt behouden, maar de cashflow wilt spreiden.

Privatebankingoplossingen bieden de meeste flexibiliteit met lagere rentes, maar vereisen substantiële vermogens en een langdurige bankrelatie. Verzamelaarsfinanciering is speciaal ontwikkeld voor het financieren van meerdere voertuigen tegelijk.

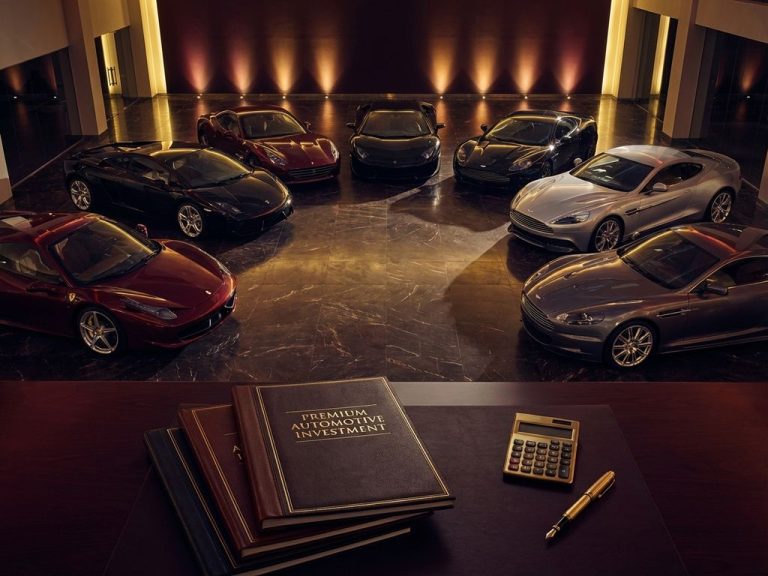

Hoe werkt financiering voor meerdere supercars tegelijk?

Portefeuillefinanciering stelt je in staat meerdere supercars tegelijk te financieren via één faciliteit. Banken gebruiken cross-collateralisatie, waarbij alle voertuigen in je collectie samen dienen als onderpand. Dit biedt vaak betere voorwaarden dan individuele leningen per voertuig.

Bij collectiefinanciering beoordeelt de bank je totale vermogenspositie en de waarde van je complete collectie. Dit geeft toegang tot hogere financieringsbedragen met lagere rentes, omdat het risico wordt gespreid over meerdere voertuigen.

Cross-collateralisatie betekent dat elk voertuig in je collectie onderpand vormt voor de gehele lening. Als je één auto verkoopt, moet je toestemming vragen aan de bank of het betreffende bedrag aflossen. Dit beperkt je flexibiliteit, maar verlaagt de kosten aanzienlijk.

Banken hanteren speciale waarderingsmethoden voor high-valuevoertuigen, vaak met erkende taxateurs die gespecialiseerd zijn in exclusieve auto’s. Ze houden rekening met merkhistorie, productieaantallen en markttrends bij het bepalen van de loan-to-value-ratio.

Portefeuillefinanciering werkt het beste bij collecties met gerenommeerde merken die hun waarde behouden. Denk aan gevestigde namen uit onze merkenportefeuille die bekendstaan om hun stabiliteit op de tweedehandsmarkt.

Welke voorwaarden stellen banken aan supercarfinanciering?

Banken vereisen minimaal drie tot vijf keer het jaarinkomen ten opzichte van het financieringsbedrag. De eigen inbreng varieert van 20 tot 50%, afhankelijk van het merk en model. Maximale leentermijnen liggen tussen vijf en tien jaar, met rentetarieven die hoger zijn dan bij gewone autoleningen.

Inkomenseisen zijn streng omdat banken het risico van dure voertuigen willen beperken. Ze kijken naar stabiel inkomen, vermogenspositie en bestaande schulden. Ondernemers moeten vaak drie jaar aan belastingaangiften overleggen plus recente jaarrekeningen.

De eigen inbreng hangt af van het merk en de verwachte waardeontwikkeling. Voor merken met sterk waardebehoud kan 20 tot 30% voldoende zijn. Bij experimentelere merken of modellen eisen banken soms 40 tot 50% eigen geld.

Leentermijnen zijn korter dan bij gewone auto’s vanwege de snellere waardedaling van sommige luxe voertuigen. Banken prefereren termijnen van vijf tot zeven jaar, hoewel bij zeer exclusieve modellen langere looptijden mogelijk zijn.

Aanvullende voorwaarden omvatten vaak een volledig cascoverzekering, stalling in een beveiligde garage en regelmatige waardebepalingen. Sommige banken eisen ook een maximaal jaarkilometrage om waardebehoud te garanderen.

Wat is het verschil tussen lease en koop bij supercars?

Bij lease betaal je voor gebruik zonder eigendom, terwijl koop direct eigendom geeft. Operational lease biedt fiscale voordelen voor ondernemers, maar geen vermogensopbouw. Financial lease combineert maandelijkse betalingen met uiteindelijk eigendom. Directe aankoop geeft maximale vrijheid, maar vereist een grote cashflow.

Operational lease werkt goed voor ondernemers die de kosten willen aftrekken en regelmatig willen wisselen. Je bent niet de eigenaar, dus je draagt geen risico van waardedaling. De leasemaatschappij zorgt voor onderhoud en verzekering, wat extra gemak en ontzorging biedt.

Bij financial lease bouw je wel vermogen op via de slotbetaling. Dit is interessant als je het voertuig definitief wilt behouden, maar de cashflow wilt spreiden. Je draagt wel het risico van de waardeontwikkeling.

Directe aankoop via financiering geeft maximale vrijheid: je kunt het voertuig aanpassen, onbeperkt kilometers rijden en verkopen wanneer je wilt. Voor verzamelaars is dit vaak de beste optie, omdat eigendom belangrijk is voor de collectiewaarde.

Fiscaal gezien hangt de beste keuze af van je situatie. Ondernemers kunnen leasekosten vaak volledig aftrekken, terwijl bij eigendom alleen de zakelijke kilometers aftrekbaar zijn. Particuliere rijders hebben doorgaans geen fiscale voordelen bij lease.

Hoe beïnvloedt waardebehoud je financieringsopties?

Merken met sterk waardebehoud krijgen betere financieringsvoorwaarden, hogere loan-to-value-ratio’s en lagere rentes. Banken beoordelen elk merk op historische waardeontwikkeling, productieaantallen en marktpositie. Limited editions en iconische modellen krijgen vaak de gunstigste condities.

Waardestabiele merken, zoals gerenommeerde Italiaanse en Britse sportwagenfabrikanten, krijgen financiering tot 70 à 80% van de aankoopwaarde. Banken vertrouwen op hun bewezen trackrecord en de sterke vraag op de tweedehandsmarkt.

Bij merken met onzekere waardeontwikkeling hanteren banken lagere loan-to-value-ratio’s van 50 à 60%. Ze compenseren het risico met hogere eisen aan de eigen inbreng en kortere leentermijnen om de exposure te beperken.

Limited editions en collector cars krijgen vaak een speciale behandeling. Hun schaarste en historische betekenis maken ze interessant voor gespecialiseerde financiers die begrijpen dat deze voertuigen kunnen appreciëren in plaats van depreciëren.

Herfinancieringsopties hangen sterk af van de actuele marktwaarde. Bij waardestijging kun je mogelijk extra krediet krijgen op basis van je collectie. Bij waardedaling kunnen banken aanvullende zekerheden eisen of (versnelde) aflossing vragen.

Hoe Louwman Exclusive helpt met supercarfinanciering

Wij ondersteunen je bij het vinden van de optimale financieringsoplossing voor je supercarcollectie. Door onze jarenlange ervaring en ons uitgebreide netwerk van financieringspartners kunnen we maatwerkoplossingen aanbieden die perfect aansluiten bij jouw situatie en ambities.

Onze ondersteuning omvat:

- Persoonlijk financieringsadvies op basis van je specifieke wensen en financiële positie

- Toegang tot gespecialiseerde financiers met ervaring in luxe voertuigcollecties

- Ondersteuning bij aanvragen met professionele documentatie en waardebepalingen

- Flexibele oplossingen voor portefeuille-uitbreiding en collectiebeheer

- Nazorg en advies bij herfinanciering en collectieoptimalisatie

Benieuwd wat we voor jou kunnen betekenen? Ontdek meer over onze aanpak of neem direct contact met ons op.